Что такое совокупный финансовый результат периода. Каталог: совокупный финансовый результат периода. операция должна приводить к изменению капитала

- Сравнительная характеристика отчета о финансовых результатах по РСБУ и МСФО

Минфина №66н совокупный финансовый результат периода определяется как сумма строк Чистая прибыль убыток Результат от переоценки внеоборотных - Совершенствование модели финансовой отчетности по МСФО

Заметим что совокупный финансовый результат за период состоит из совокупного финансового результата по операционной деятельности операционной прибыли - Отчет о финансовых результатах - пример

Результат от прочих операций не включаемый в чистую прибыль убыток периода 2520 Совокупный финансовый результат периода 2500 597604 -100915 Базовая прибыль убыток на акцию 2900 19 3 - Отчет о финансовых результатах

- Бухгалтерские коды

Результат от прочих операций не включаемый в чистую прибыль убыток периода 2520 Совокупный финансовый результат периода 2500 Базовая прибыль убыток на акцию 2900 Разводненная прибыль убыток на - Подходы к формированию и распределению прибыли хозяйственного субъекта: своременный аспект

Изменение собственного капитала за счет прироста чистых активов в основном внереализационные прибыли и убытки хозяйствующего субъекта за отчетный период как результат хозяйственных операций и событий за исключением финансовых операций и распределения дивидендов не - Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности

Г Эти допущения позволяют избежать необходимости перерасчета требуемой доходности собственного капитала при изменении финансового левериджа соотношения заемного и собственного капитала и обеспечить сопоставимость результатов всех рассматриваемых моделей оценки стоимости ОАО X Кроме этого допущения позволяют составить упрощенный прогноз... ОАО X Кроме этого допущения позволяют составить упрощенный прогноз чистых финансовых обязательств собственного капитала чистого финансового расхода совокупной прибыли и чистых дивидендов Таблица 7. Оценка стоимости ОАО X по модели... Прогнозный период Постпрогнозный период 2010 2011 2012 2013 2014 Операционная прибыль млн руб 839 051 790 - Проблема формирования отчета о финансовых результатах в российской и международной практике

ФО 1 предусмотрено представление информации о совокупном доходе за период либо в виде единого отчета о совокупном доходе включающего все статьи доходов и расходов формирующие чистую прибыль убыток за период либо в виде двух финансовых отчетов отчета о финансовых результатах и отчета о совокупном - Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»

На совокупный доход периода капитал при его недостаточности - на финансовый результат периода Переоцененная стоимость -справедливая - Совокупный доход: компоненты и представление в соответствии с требованиями МСФО

Помимо данных о доходах и расходах формирующих финансовый результат отчетного периода согласно запросам инвесторов и кредиторов дополнительно раскрывается информация об элементах прочего совокупного - Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности

Таким образом по итогам первого этапа анализа финансовых результатов есть возможность выявить отклонения которые требуют дальнейшего анализа выделить показатели с неблагоприятной тенденцией акцентировать внимание на том как влияет основная и прочая деятельность на формирование совокупного финансового результата за период прибыли до налогообложения Как правило для производственных предприятий особую важность - Анализ финансовых активов по данным консолидированной отчетности

Так на начало анализируемого периода их удельный вес составлял 36,49% от валюты баланса а на конец - 37,26% Структура... В целом финансовые активы остаются фактором роста совокупных активов в предыдущем году их вклад в увеличение активов... Доля доходов и расходов от финансовых активов в совокупных финансовых результатах корпорации также существенна В 2010 г она составила 41,85% однако в 2011 г получен - О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия

В таблице 5 представлена динамика сальдированного финансового результата или балансовой прибыли колонка 2 и показателей рентабельности совокупных активов колонка 3 за - Анализ кредитоспособности малых предприятий кредитным экспертом банка

Справочно Результат от переоценки внеобо ротных активов не включаемый в чистую прибыль убыток периода Результат от прочих операций не включаемый в чистую прибыль убыток периода Совокупный финансовый резуль - Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде

Авторский метод расчета средней длительности пребывания совокупных оборотных средств в течение анализируемого периода В традиционном методе оборачиваемость совокупных оборотных средств в долях года определяется отношением совокупных оборотных... Это же значение можно получить если суммировать отдельные продолжительности оборотов элементов оборотных средств но естественно только в том случае если продолжительности оборотов отдельных элементов рассчитаны по тому же показателю финансового результата что и продолжительность оборота оборотных средств в целом 1, 3, 6, 17 Вместе - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8

По результатам анализа всех групп активов в документах содержащих анализ финансового состояния должника постатейно указываются поквартальные изменения их состава приобретение выбытие списание создание и балансовой стоимости в течение не менее чем 2-летнего периода предшествовавшего возбуждению производства по делу о банкротстве и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Сумма процентов начисленных за период отн ед 3,57 30,56 Коэффициент иммобилизации Внеобаротные активы Оборотные активы отн ед 0,19 0,24 ... Просроченная кредиторская задолженность Совокупные пассивы % 0 0 Показатель отношения дебиторской задолженности к совокупным активам Дебиторская задолженность Совокупные ... Несколько снизилось значение коэффициента маневренности использования собственных средств в результате уменьшения величины чистого оборотного капитала табл 1 Результаты анализа положительно характеризуют финансовое состояние строительной фирмы относительно возможности банкротства организация полностью автономна коэффициент - Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью

Необходимо отметить что высокие темпы роста выручки и прибыли в течение длительного периода увеличивают вероятность искажения отчетности в целях создания видимости продолжающегося роста сравнительный анализ рентабельности основной... При наличии значительных отклонений рентабельности основной деятельности рентабельность рассчитанная через валовую прибыль как отношение валовой прибыли к выручке от общей рентабельности рассчитанной через прибыль до налогообложения как отношение прибыли к выручке может иметь место искусственное искажение общей рентабельности за счет коммерческих управленческих прочих расходов анализ структуры совокупного финансового результата Существенные убытки от переоценки в составе прочего совокупного результата так же как - Теоретические и методологические подходы к оценке финансового потенциала муниципальных образований в условиях реформирования территориальной организации местного самоуправления

Впервые о финансовых ресурсах в нашей стране заговорили при составлении первого пятилетнего плана в состав которого входил баланс финансовых ресурсов В тот период под финансовымиресурсами понимали совокупность денежных средств государства и предприятий образование... Данный подход в советский период рассматривался в качестве доминирующего но это не исключало существования и других точек зрения относительно... А Бирман под финансовыми ресурсами понимал выраженные в деньгах материальные средства которые образуются у государства или у отдельных предприятий в результате использования финансов Финансовые ресурсы по его мнению представляли собой не что иное как денежное - Комплексный анализ финансового состояния образовательной организации

Доходы будущих периодов 7 534,6 7 000,6 -534,0 92,9 Итого финансовый результат 205 402,7 198 610,4 -6

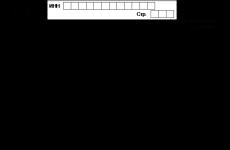

Справочная информация представляется отдельной таблицей к отчету о прибылях и убытках.

|

Пояснения |

Наименование показателя |

Код строки |

||||||||||

|

СПРАВОЧНО |

||||||||||||

|

Результат от переоценки внеоборотных активов, |

||||||||||||

|

не включаемый в чистую прибыль (убыток) периода |

||||||||||||

|

Результат от прочих операций, не включаемый |

||||||||||||

|

в чистую прибыль (убыток) периода |

||||||||||||

|

Совокупный финансовый результат периода |

||||||||||||

|

Базовая прибыль (убыток) на акцию |

||||||||||||

|

Разводненная прибыль (убыток) на акцию |

||||||||||||

С отчетности за 2011 год в раздел «Справочно» включены:

— результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (стр. 2510);

— результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (стр. 2520);

— совокупный финансовый результат периода (стр. 2500).

Кроме того, в разделе указываются:

— сведения о базовой прибыли (убытке) на одну акцию (стр. 2900);

— сведения о разводненной прибыли (убытке) на одну акцию (стр. 2910).

Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода».

Стр. 2510. Если в текущем периоде была проведена переоценка основных средств, и дооценка отнесена на добавочный капитал, она показывается по статье баланса «Переоценка внеоборотных активов» в разделе III «Капитал и резервы». Но для акционеров будет важно узнать, что в текущем периоде стоимость компании возросла в результате повышения рыночной стоимости основных средств, которыми владеет компания. Иными словами, потенциальная прибыль, полученная в этом году, выросла, в том числе и за счет переоценки, которая по правилам ПБУ 6/01 не относится на нераспределенную прибыль текущего периода, а относится на капитал.

Международная практика идет по пути объединения в едином отчете о прибылях и убытках всех компонентов совокупного дохода — МСФО (IAS) 1 «Представление финансовой отчетности». В отличие от МСФО, где можно насчитать с десяток видов операций, не включаемых в прибыль или убыток (компонентов прочего совокупного дохода), в российском учете пока в этом отношении имеется только переоценка внеоборотных активов. Поэтому дополнение отчета о финансовых результатах строкой «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода», актуален лишь для небольшого числа компаний.

Базовую прибыль (убыток) на акцию (строка 2900) рассчитывают акционерные общества в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21.03.2000 № 29н.

Показатель базовой прибыли на акцию отражает часть прибыли отчетного периода, причитающуюся акционерам - владельцам обыкновенных акций. Исчисление прибыли, приходящейся на привилегированные акции, производится в соответствии с учредительными документами (методическими рекомендациями порядок расчета не рассмотрен).

Базовая прибыль на акцию определяется путем деления базовой прибыли (убытка) отчетного периода на средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода.

Под базовой прибылью понимают часть прибыли, оставшейся после уплаты всех налогов и дивидендов по привилегированным акциям. Средневзвешенное количество обыкновенных акций определяется путем деления количества обыкновенных акций, находящихся в обращении на каждое 1-е число месяца отчетного периода, на количество месяцев в отчетном периоде.

Пример. На начало отчетного периода число обыкновенных акций, находящихся в обращении, составляло 15 000 шт.; 1 июля организация выкупила у акционеров 3000 акций, а 1 сентября произошла дополнительная эмиссия, которая составила 7500 шт.

КОА = 15 000 шт. х 6 мес. + 12 000 шт. х 2 мес. + 19 500 шт. х 4 мес. == = 192000шт. : 12 мес. = 16000шт. КОА - количество обыкновенных акций.

Если чистая прибыль (ЧП) равна, к примеру 480 000 руб., то базовая прибыль на акцию (БПА) = 480 000 руб. : 16 000 шт. = 30 руб.

Разводненная прибыль на акцию (строка 2910) - величина, которая отражает возможное снижение уровня базовой прибыли на акцию в отчетном периоде. Под разводнением прибыли, приходящейся на одну акцию, понимается уменьшение прибыли, которое может произойти в результате:

— конвертации ценных бумаг, выпущенных обществом (привилегированных акций, облигаций и др.), в обыкновенные акции;

— исполнения обществом договора купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости;

— дополнительной эмиссии обыкновенных акций и т.п. В отличие от базовой прибыли на акцию показатель разводненной прибыли показывает возможную наихудшую ситуацию. Такая информация служит предупреждением акционерам о том, что меньшая прибыль компании будет распределена на большее количество акций, т.е. разводнена.

Пример. Чистая прибыль организации (ЧП) = 480 000 руб. Средневзвешенное количество обыкновенных акций в обращении =16 000 шт. Облигации, каждая конвертируется в 1,5 обыкновенные акции = 1000 шт. Выплата процентов по облигациям 20 ру.б х 1000 шт. = 20 000 руб. Корректировка чистой прибыли = 480 000 руб. + 20 000 руб. = 500 000 руб. Количество обыкновенных акций в результате конвертации облигаций = = 16000шт. + 1000шт. х 1,5шт. = 17500шт.;

БПА = 480 000 руб. : 16 000 шт. = 30 руб.;

Разв. ПА = 500 000 руб. : 17 500 шт. = 28,57 руб.

Если размещение дополнительных акций произошло в отчетное году, то базовая и разводненная прибыль корректируются. Если дополнительный выпуск произошел после отчетной даты, но до подписания отчетности, то информация об этом должна быть раскрыта в пояснительной записке.

В целях раскрытия содержания прочих доходов и расходов, формирующих финансовый результат деятельности организации в случае их существенности, может быть выбран один из двух вариантов:

— могут раскрываться непосредственно в отчете о прибылях и убытках путем детализации соответствующих статей;

— в пояснениях к отчету о прибылях и убыткахпредставить расшифровку строк Отчета о прибылях и убытках, по которым отражаются отдельные виды прибылей и убытков.

1 2 3 4 5 < Предыдущая Стр 6 из 6 6

Соседние файлы в предмете

- # 15.02.2016167.42 Кб34КУРСАЧ.doc

- # 15.02.201649.39 Кб24КУРСАЧ.docx

- # 15.02.2016137.22 Кб12КУРСОВАЯ РАБОТА.doc ЭВЕЛИНА.doc

- # 15.02.201640.51 Кб1Лекции.docx

- # 15.02.2016284.16 Кб55Лекция № 3.doc

- # 15.02.2016215.04 Кб37Лекция № 4.doc

- # 15.02.2016117.25 Кб11Лекция № 5.doc

- # 15.02.201634.54 Кб16ЛИДЕРСТВО(1-10).docx

- # 15.02.201617.5 Кб47Макет реферата.docx

- # 15.02.201682.72 Кб4маркетинг 18-24.docx

- # 15.02.2016468.21 Кб16Маркетинг билеты таблица.docx

Строка 2500 «Совокупный финансовый результат периода»

14.08.2016 Рубрика: Отчет о фин. результатах

По данной строке справочно указывается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемые в чистую прибыль (убыток) отчетного периода.

Строка 2500 «Совокупный финансовый результат периода» Отчета о финансовых результатах = Строка 2400 «Чистая прибыль (убыток)»+/- Строка 2510 «Результаты от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» +/- Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»

Если совокупным финансовым результатом является убыток, то он показывается в Отчете о финансовых результатах в круглых скобках.

В общем случае показатель строки 2500 «Совокупный финансовый результат периода» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2500 «Совокупный финансовый результат периода»

Показатели Отчета о финансовых результатах за 2014 г.:

Величина совокупного финансового результата за 2014 г. составляет 9843 тыс. руб. (9723 тыс. руб. + 120 тыс. руб.).

Величина совокупного финансового результата за 2013 г. составляет 14 860 тыс. руб. (14 780 тыс. руб. + 80 тыс. руб.).

Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом.

Статья прочитана 2902 раз(a).

Еще из этой рубрики:

Автор КакПросто! Финансовый результат поможет вам отразить соотношение между доходами и расходами вашего предприятия. Данный показатель может быть положительным (прибыль), если доходы превышают расходы, и отрицательным (убыток), когда расходы больше доходов.  Инструкция 1 Основными показателями прибыли в бухгалтерской системе на предприятии являются: прибыль от реализации, прибыль от продаж, валовая прибыль, прибыль до налогообложения и чистая прибыль. 2 Прибыль, которую предприятие получает в результате реализации продукции собственного производства, называется прибылью от реализации товаров или услуг. В таком случае показатель рассчитывается как разность между полученной выручкой и себестоимостью реализованной продукции. В полном виде формулу можно представить следующим образом: Прп = Ц? Vр — Срп = Vр? (Ц — Сеп), где Прп – прибыль от реализации продукции, Ц – цена единицы продукции, Vр – объем реализованной продукции, Срп – полная себестоимость реализованной продукции, Сеп – полная себестоимость единицы продукции. 3 Если предприятие только торгует товарами или услугами (не производя их), то в таком случае говорят о прибыли от продаж, которую можно рассчитать как разность между валовой прибылью и расходами (управленческе + коммерческие). В полном виде формула выглядит следующим образом: Ппродаж = В – Срп – КР – УР, где Ппродаж – прибыль от продаж, В – выручка от реализации продукции, Срп? полная себестоимость реализованной продукции, КР – коммерческие расходы, УР – управленческие расходы. 4 Валовая прибыль рассчитывается как разность между выручкой от реализации и полной себестоимостью реализованной продукции.. 5 Чтобы получить величину прибыли до налогообложения (Пдон), нужно к Ппродаж прибавить прочие доходы и вычесть прочие расходы. Рассчитав Пдон, организация уплачивает необходимые налоги и получает чистую прибыль. Последняя является источником выплаты учредительского дохода и формирования собственного капитала предприятия. Видео по теме

Инструкция 1 Основными показателями прибыли в бухгалтерской системе на предприятии являются: прибыль от реализации, прибыль от продаж, валовая прибыль, прибыль до налогообложения и чистая прибыль. 2 Прибыль, которую предприятие получает в результате реализации продукции собственного производства, называется прибылью от реализации товаров или услуг. В таком случае показатель рассчитывается как разность между полученной выручкой и себестоимостью реализованной продукции. В полном виде формулу можно представить следующим образом: Прп = Ц? Vр — Срп = Vр? (Ц — Сеп), где Прп – прибыль от реализации продукции, Ц – цена единицы продукции, Vр – объем реализованной продукции, Срп – полная себестоимость реализованной продукции, Сеп – полная себестоимость единицы продукции. 3 Если предприятие только торгует товарами или услугами (не производя их), то в таком случае говорят о прибыли от продаж, которую можно рассчитать как разность между валовой прибылью и расходами (управленческе + коммерческие). В полном виде формула выглядит следующим образом: Ппродаж = В – Срп – КР – УР, где Ппродаж – прибыль от продаж, В – выручка от реализации продукции, Срп? полная себестоимость реализованной продукции, КР – коммерческие расходы, УР – управленческие расходы. 4 Валовая прибыль рассчитывается как разность между выручкой от реализации и полной себестоимостью реализованной продукции.. 5 Чтобы получить величину прибыли до налогообложения (Пдон), нужно к Ппродаж прибавить прочие доходы и вычесть прочие расходы. Рассчитав Пдон, организация уплачивает необходимые налоги и получает чистую прибыль. Последняя является источником выплаты учредительского дохода и формирования собственного капитала предприятия. Видео по теме

Обратите внимание Не путайте категории «доход» и «прибыль». В первом случае речь идет об экономической выгоде до вычитания расходов.

Совет 2: Как рассчитать себестоимость реализованной продукции

Под себестоимостью понимают стоимость продукции с учетом затрат на ее производство. К затратам принято относить оплату труда, материалы, сырье и т.д. Расчет себестоимости позволяет определить затраты на производство единицы продукции в денежной форме.

Инструкция 1 Общепринятый алгоритм расчета себестоимости реализованной продукции выглядит так. Сначала вам необходимо определить затраты, которые изменяются пропорционально объему производства, т.е. величину переменных затрат на единицу выпускаемой продукции. До этого найдите произведение норм затрат на стоимость их приобретения. Далее суммируйте остальные расходы за период и делите их на конкретные виды продукции. Это могут быть расходы на ремонт оборудования, на содержание зданий, амортизация, расходы администрации. 2 В данный момент существуют несколько видов расчета себестоимости: попредельный, позаказный, процессный и нормативный. Западные же экономисты чаще всего используют для расчета такие методы как таргет-костинг, директ-костинг и другие. 3 Для конкретных производств применяются свои методы. Так для крупных производств связанных с переработкой сырья часто применяют попредельный метод, суть которого состоит в том, что прямые издержки отражаются в учете не по видам продукции, а по пределам (определенным фазам изготовления продукции), а, например, позаказный метод учитывает издержки исходя из производственных заказов. 4 Западные методики позволяют учесть себестоимость продукции на этапе ее проектирования. Так, метод таргет-костинг берет за основу понятие целевой себестоимости. В данном случае себестоимость — это разница цены и прибыли. Под ценой понимается рыночная стоимость продукции, которую целесообразно определять с помощью маркетинговых исследований. А под прибылью — желаемый размер получаемой прибыли. Таким образом, себестоимость является уже не просто нормативным показателем, а величиной, к которой стремится компания для того, чтобы быть конкурентоспособной. Источники:

- себестоимость проданной продукции

Совет 3: Как рассчитать прибыль до налогообложения

Основной целью любой организации является получение максимально возможной прибыли. С этой целью компания производит продукцию, продает и минимизирует издержки. Когда фирма продает произведенные блага, имея совокупную выручку – это называется валовым доходом. Прибыль, соответственно, разница между валовым доходом и издержками производства.

Вам понадобится

- Определение переменных и постоянных затрат.

Инструкция 1 Чтобы рассчитать прибыль до налогообложения, необходимо из общей суммы совокупной выручки вычесть сумму, затраченную на производство продукции. 2 Однако издержки при производстве могут быть явными и неявными. При вычитании из общей суммы выручки явных затрат, то есть внешних, результатом будет бухгалтерская прибыль. Бухгалтерская прибыль организации характеризует результат деятельности организации за некоторый период времени. Но явные и неявные затраты не всегда могут быть постоянными. Чтобы получить величину экономической прибыли, нужно из бухгалтерской прибыли вычесть внутренние издержки и затраты на предпринимательские ресурсы. 3 Величина экономической прибыли показывает перспективы деятельности организации и будущие результаты, так рассчитывается прибыль до налогообложения. Затраты на предпринимательские ресурсы показывают величину той доли прибыли, которая зависит от возможностей управленца производством. 4 На производственном предприятии процесс образования прибыли проходит 2 этапа. В первом этапе деньги вкладываются в производство, изготавливается продукция. То есть, задействовано 2 фактора – капитал и труд. Так создается новая стоимость созданных благ и образуется прибыль. Чтобы рассчитать новую стоимость, необходимо вычислить разницу между стоимостью произведенной продукции и суммой за приобретенное сырье и материалы. Стоимость готового продукта включает в себя затраты на производство и новую стоимость. 5 Из совокупного дохода организация отплачивает ренту, проценты по кредитам и т.д. В итоге остается только чистая прибыль. 6 Во втором этапе прибыль реализовывается. Прибыль производителя равна разнице между ценой на продукцию и себестоимостью. Себестоимость складывается из совокупных затрат на производство, а прибыль получается из разницы между себестоимостью и ценой. 7 Себестоимость также может меняться в зависимости от затрат на производство. Чтобы рассчитать прибыль в краткосрочном периоде производства нужно определить переменные и постоянные затраты. При расчете прибыли в долгосрочном периоде, необходимо учитывать, что любые затраты будут переменными. Обратите внимание Производитель не должен продавать свою продукцию по цене ниже ее стоимости. Полезный совет Не стоит забывать, что в себестоимость продукции входит и выплата заработной платы работникам предприятия. Источники:

- расчет прибыли до налогообложения

Данные, которые характеризуют различные стороны деятельности предприятия, связанной с образованием, а также использованием всех его денежных фондов и накоплений, являются финансовыми показателями. При этом основные и наиболее часто применяемые финансовые показатели можно поделить на пять групп, отражающих разные стороны финансового состояния фирмы: коэффициенты ликвидности, рентабельности, деловой активности, устойчивости (показатели структуры капитала) и инвестиционные критерии.

Инструкция 1 Показатели ликвидности характеризуют возможность компании удовлетворять претензии потребителей краткосрочных долговых обязательств. В свою очередь, коэффициент абсолютной ликвидности определяет, какая доля долговых краткосрочных обязательств может быть покрыта денежными средствами в виде депозитов и рыночных ценных бумаг. Данный коэффициент можно рассчитать при помощи соотношения суммы денежных средств и краткосрочных финансовых вложений к текущим обязательствам. 2 Коэффициент срочной ликвидности рассчитывается как отношение более ликвидной части оборотных средств (краткосрочных финансовых вложений, дебиторской задолженности, денежных средств) к краткосрочным обязательствам. Рекомендуется, чтобы значение такого показателя было больше 1. 3 Величина коэффициента текущей ликвидности определяется как частное от соотношения оборотных средств к краткосрочным обязательствам. Он показывает достаточно ли у компании средств, которые можно использовать для погашения краткосрочных обязательств. 4 Чистый оборотный капитал выражается в денежных единицах как разность между оборотными активами фирмы и ее краткосрочными обязательствами. Этот показатель необходим для поддержки финансовой устойчивости предприятия, потому как превышение оборотных средств над значением краткосрочных обязательств означает, что фирма не только сможет погасить все свои краткосрочные обязательства, но также она обладает резервами для расширения деятельности. 5 Показатели структуры капитала или коэффициенты финансовой устойчивости отражают отношение собственных средств к заемным в источниках финансирования компании. Они характеризуют степень финансовой независимости фирмы от кредиторов. При этом для оценки структуры капитала применяются следующие значения:

— Коэффициент финансовой независимости, который характеризует зависимость компании от внешних займов. Он рассчитывается в виде отношения собственного капитала к суммарному активу.

— Коэффициент покрытия процентов — характеризует степень защищенности самих кредиторов от невыплаты процента за предоставленный кредит и показывает: сколько раз за отчетный период компания заработала средства для оплаты процентов по займам. Этот показатель можно рассчитать из отношения прибыли до налогообложения к процентам по кредиту. 6 Коэффициенты рентабельности определяют, насколько прибыльна деятельность предприятия. Коэффициент рентабельности продаж показывает долю чистой прибыли в объеме всех продаж предприятия. Его можно посчитать отношением чистой прибыли к чистому объем продаж, умноженному на 100%. 7 Коэффициент рентабельности собственного капитала определяет эффективность использования капитала, который был инвестирован собственниками предприятия. Он рассчитывается по следующей формуле: чистую прибыль нужно разделить на собственный капитал и умножить на 100%. Видео по теме

Справочная информация представляется отдельной таблицей к отчету о прибылях и убытках.

|

Пояснения |

Наименование показателя |

Код строки | ||||||||||

|

СПРАВОЧНО | ||||||||||||

|

Результат от переоценки внеоборотных активов, |

||||||||||||

|

не включаемый в чистую прибыль (убыток) периода |

||||||||||||

|

Результат от прочих операций, не включаемый | ||||||||||||

|

в чистую прибыль (убыток) периода |

||||||||||||

|

Совокупный финансовый результат периода | ||||||||||||

|

Базовая прибыль (убыток) на акцию | ||||||||||||

|

Разводненная прибыль (убыток) на акцию | ||||||||||||

С отчетности за 2011 год в раздел «Справочно» включены:

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (стр. 2510);

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (стр. 2520);

Совокупный финансовый результат периода (стр. 2500).

Кроме того, в разделе указываются:

Сведения о базовой прибыли (убытке) на одну акцию (стр. 2900);

Сведения о разводненной прибыли (убытке) на одну акцию (стр. 2910).

Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Стр. 2510. Если в текущем периоде была проведена переоценка основных средств, и дооценка отнесена на добавочный капитал, она показывается по статье баланса "Переоценка внеоборотных активов" в разделе III "Капитал и резервы". Но для акционеров будет важно узнать, что в текущем периоде стоимость компании возросла в результате повышения рыночной стоимости основных средств, которыми владеет компания. Иными словами, потенциальная прибыль, полученная в этом году, выросла, в том числе и за счет переоценки, которая по правилам ПБУ 6/01 не относится на нераспределенную прибыль текущего периода, а относится на капитал.

Международная практика идет по пути объединения в едином отчете о прибылях и убытках всех компонентов совокупного дохода - МСФО (IAS) 1 "Представление финансовой отчетности". В отличие от МСФО, где можно насчитать с десяток видов операций, не включаемых в прибыль или убыток (компонентов прочего совокупного дохода), в российском учете пока в этом отношении имеется только переоценка внеоборотных активов. Поэтому дополнение отчета о финансовых результатах строкой "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода", актуален лишь для небольшого числа компаний.

Базовую прибыль (убыток) на акцию (строка 2900) рассчитывают акционерные общества в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21.03.2000 № 29н.

Показатель базовой прибыли на акцию отражает часть прибыли отчетного периода, причитающуюся акционерам - владельцам обыкновенных акций. Исчисление прибыли, приходящейся на привилегированные акции, производится в соответствии с учредительными документами (методическими рекомендациями порядок расчета не рассмотрен).

Базовая прибыль на акцию определяется путем деления базовой прибыли (убытка) отчетного периода на средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода.

Под базовой прибылью понимают часть прибыли, оставшейся после уплаты всех налогов и дивидендов по привилегированным акциям. Средневзвешенное количество обыкновенных акций определяется путем деления количества обыкновенных акций, находящихся в обращении на каждое 1-е число месяца отчетного периода, на количество месяцев в отчетном периоде.

Пример. На начало отчетного периода число обыкновенных акций, находящихся в обращении, составляло 15 000 шт.; 1 июля организация выкупила у акционеров 3000 акций, а 1 сентября произошла дополнительная эмиссия, которая составила 7500 шт.

КОА = 15 000 шт. х 6 мес. + 12 000 шт. х 2 мес. + 19 500 шт. х 4 мес. == = 192000шт. : 12 мес. = 16000шт. КОА - количество обыкновенных акций.

Если чистая прибыль (ЧП) равна, к примеру 480 000 руб., то базовая прибыль на акцию (БПА) = 480 000 руб. : 16 000 шт. = 30 руб.

Разводненная прибыль на акцию (строка 2910) - величина, которая отражает возможное снижение уровня базовой прибыли на акцию в отчетном периоде. Под разводнением прибыли, приходящейся на одну акцию, понимается уменьшение прибыли, которое может произойти в результате:

Конвертации ценных бумаг, выпущенных обществом (привилегированных акций, облигаций и др.), в обыкновенные акции;

Исполнения обществом договора купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости;

Дополнительной эмиссии обыкновенных акций и т.п. В отличие от базовой прибыли на акцию показатель разводненной прибыли показывает возможную наихудшую ситуацию. Такая информация служит предупреждением акционерам о том, что меньшая прибыль компании будет распределена на большее количество акций, т.е. разводнена.

Пример. Чистая прибыль организации (ЧП) = 480 000 руб. Средневзвешенное количество обыкновенных акций в обращении =16 000 шт. Облигации, каждая конвертируется в 1,5 обыкновенные акции = 1000 шт. Выплата процентов по облигациям 20 ру.б х 1000 шт. = 20 000 руб. Корректировка чистой прибыли = 480 000 руб. + 20 000 руб. = 500 000 руб. Количество обыкновенных акций в результате конвертации облигаций = = 16000шт. + 1000шт. х 1,5шт. = 17500шт.;

БПА = 480 000 руб. : 16 000 шт. = 30 руб.;

Разв. ПА = 500 000 руб. : 17 500 шт. = 28,57 руб.

Если размещение дополнительных акций произошло в отчетное году, то базовая и разводненная прибыль корректируются. Если дополнительный выпуск произошел после отчетной даты, но до подписания отчетности, то информация об этом должна быть раскрыта в пояснительной записке.

В целях раскрытия содержания прочих доходов и расходов, формирующих финансовый результат деятельности организации в случае их существенности, может быть выбран один из двух вариантов:

Могут раскрываться непосредственно в отчете о прибылях и убытках путем детализации соответствующих статей;

В пояснениях к отчету о прибылях и убыткахпредставить расшифровку строк Отчета о прибылях и убытках, по которым отражаются отдельные виды прибылей и убытков.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http: //www. allbest. ru/

Кубанский государственный аграрный университет, Краснодар, Россия

Порядок расчета показателя совокупного финансового результата в бухгалтерской отчетности организации

Башкатов Вадим Викторович

Малых Евгения Евгеньевна

Аннотация

В статье представлены изменения, произошедшие в составе и содержании бухгалтерской отчётности, и более подробно рассмотрен порядок расчета показателя «»

Ключевые слова: отчет о финансовых результатах, совокупный финансовый результат периода

The order of calculation of the total financial result of the accounting reporting of the organization

BashkatovVadimViktorovich

Cand.Econ.Sci., senior teacher

Malykh Eugenia Evgenyevna

student of the Accounting and financial department

Kuban State Agrarian University, Krasnodar, Russia

The changes which have happened in the structure and the contents of accounting reports are presented in the article, and the procedure of payments indicator "Cumulative financial result of the period" is considered in detail

Keywords: report of financial results, total financial result of period

Отчет о финансовых результатах -- одна из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты по разнообразным видам деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. Кроме того рассматриваемая отчетная форма является связующим звеном между прошлым и нынешним отчетным периодом и показывает за счет чего произошли изменения в бухгалтерском балансе отчетного периода по сравнению с прошлым . финансовый результат бухгалтерский отчетность

Отчет о финансовых результатах в отличие от баланса является достаточно компактной формой. И если при формировании аналитического баланса в основном происходит уплотнение или агрегирование статей, то при формировании аналитического Отчета о финансовых результатах, наоборот, целью является увеличение количества показателей финансового результата. Важность этого процесса обусловлена тем обстоятельством, что заработанная за период прибыль -- это увеличение капитала организации .

Вследствие всего вышеперечисленного можно сделать вывод, что исследуемая нами тема является актуальной. В связи с изменениями, произошедшими в составе и содержание бухгалтерской отчетности, более подробно рассмотрим порядок расчета показателя «совокупный финансовый результат периода».

Целью проводимого нами исследования является обоснование необходимости, а также порядка расчета показателя совокупного финансового результата в отчете о финансовых результатах.

Состав показателей основной части отчета о финансовых результатах, начиная от показателя «Выручка» до показателя «Чистая прибыль (убыток)», по существу не изменился. Другими стали названия отдельных показателей и их коды. Изменилась последовательность, в которой представлены отдельные показатели. Кроме того, в название статьи «Постоянные налоговые обязательства» добавлено необходимое слово «активы», и переименованная статья представлена как составная часть показателя «Текущий налог на прибыль» .

В формулировке показателей отложенных налогов обоснованно добавлено слово «изменение». В связи с этим данные статьи отчета о финансовых результатах именуются «Изменение отложенных налоговых обязательств» и «Изменение отложенных налоговых активов».

Что касается раздела «Справочно» отчета о финансовых результатах, то здесь в дополнение к показателям базовой и разводненной прибыли (убытка) включены следующие показатели:

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) отчетного периода;

Совокупный финансовый результат периода.

Данные изменения приблизили российскую отчетность к стандартам МСФО.

Информация, приведенная в отчете справочно, будет полезна акционерам, инвесторам организации и иным заинтересованным внутренним и внешним пользователям.

Основную часть совокупного финансового результата составляет показатель «чистой прибыли (убытка)» (строка 2400). Чистая прибыль представляет собой кредитовое сальдо по счету 99 «Прибыли и убытки» на отчетную дату, а чистый убыток - дебетовое сальдо по счету 99 « Прибыли и убытки» за отчетный период.

Конечный финансовый результат организации складывается под влиянием:

Финансового результата от реализации продукции (работ, услуг);

Финансового результата от реализации основных средств, нематериальных активов, материалов и другого имущества;

Прочих доходов и расходов.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. Заключительными записями на 31 декабря отчетного года сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Существует неразрывная взаимосвязь между счетами 99 «Прибыли и убытки», 84 «Нераспределённая прибыль (непокрытый убыток)» и показателем чистой прибыли (убытка) .

Под совокупным финансовым результатом, отражаемым в отчете о финансовых результатах, следует понимать финансовый результат, представляющий собой разницу между всеми доходами и расходами организации за отчетный период, не связанными с деятельностью собственников (акционеров).

Совокупный финансовый результат организации включает в себя реализованную и нереализованную прибыль (убыток). Реализованная прибыль (убыток) представляет собой чистую прибыль (убыток), отражаемую в отчете о финансовых результатах по строке 2400 «Чистая прибыль (убыток)» .

Под деятельностью собственников следует понимать непосредственные действия собственников, направленные на увеличение акционерного капитала, получение эмиссионного дохода, уменьшение капитала, выкуп собственных акций у акционеров, начисление в пользу собственников дивидендов .

Вследствие всего вышеперечисленного можно сделать вывод, что совокупный финансовый результат за период представляет собой сумму:

Прибыли (убытка) за период, полученной от обычной деятельности организации;

Прочего совокупного дохода, т. е. иных статей, которые не входят в прибыль (убыток), полученную от обычной деятельности организации, так как их признание в прибыли (убытке) еще не может быть признано. Эти статьи не могут быть признаны, так как в полной мере не контролируются организацией и являются внешними по отношению к организации.

В отчете по строке 2500 «Совокупный финансовый результат периода», форма которого утверждена Приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», указывается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль (убыток) отчетного периода, т. е. включающий следующие показатели:

- (строка 2510);

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (строка 2520).

С 2011 года переоценку основных средств проводят в последний день отчетного года. Если по объекту не сформированы суммы добавочного капитала, полученные при ранее проведенной переоценке, сумма уценки отражается в составе прочих расходов. Если дооценка проводится в пределах сумм предыдущей уценки, и эти суммы уже отнесены на финансовый результат, то сумма дооценки отражается в составе прочих доходов. В этих случаях строка 2510 не заполняется. Если же уценка или дооценка отражается за счет сумм добавочного капитала, то такие суммы нужно указать в строке 2510 раздела «Справочно» отчета о финансовых результатах.

Можно предположить, что одним из возможных составных элементов показателя «результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» может быть разница, которая возникает в результате пересчета стоимости активов. Если организация ведет деятельность за пределами России и использует при этом свои активы, то их стоимость в иностранной валюте нужно пересчитать в рубли. Полученная разница не включается в доходы и расходы периода, а отражается за счет добавочного капитала.

Существует мнение, что в строку 2520 включаются суммы существенных ошибок предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год. Такие ошибки исправляются оборотами текущего периода по соответствующим статьям в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (ПБУ 22/2010). Это считается не справедливым. Сопоставимые показатели за прошлые периоды (включая нераспределенную прибыль (непокрытый убыток), показатели отчета о финансовых результатах) подлежат корректировке на уровне составления отчетности (п.9 ПБУ 22/2010) и информация раскрывается в пояснениях.

Используя все выше сказанное можно представить формулу расчета показателя совокупного финансового результата периода:

СФР = ЧП(У) ± РПВА±РПО (1)

где, ЧП(У) - чистая прибыль (убыток);

РПВА - результат от переоценки внеоборотных активов,

не включаемый в чистую прибыль (убыток);

РПО - результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В таблице 1 отражены результаты деятельности ООО «Анприс» г. Краснодара за 2012 г.

Рассчитаем совокупный финансовый результат на примере ООО «Анприс» г. Краснодара, основными видами деятельности, которой является розничная торговля продовольственными товарами и организация общественного питания. В 2012 году чистая прибыль (убыток) ООО «Анприс» составила 4959 тыс. руб. Поскольку исследуемая нами организация не проводила переоценку внеоборотных активов в отчётном году и не нуждается в необходимости пересчета стоимости активов в иностранной валюте, совокупный финансовый результат будет равен 4959 тыс. руб.

Таблица 1 - Результаты деятельности ООО «Анприс» г. Краснодара, тыс. руб.

|

Показатель |

|||

|

Себестоимость продаж |

|||

|

Валовая прибыль (убыток) |

|||

|

Коммерческие расходы |

|||

|

Прибыль (убыток) от продаж |

|||

|

Прочие доходы |

|||

|

Прочие расходы |

|||

|

Чистая прибыль (убыток) |

|||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

Рассмотрим также расчет показателя совокупный финансовый результат на примере организации ОАО «Детский мир-Центр» г. Москвы.

Открытое акционерное общество «Детский мир-Центр» не ведет совместную деятельность.

При общей тенденции развития торгового бизнеса в направлении консолидации и создания крупных сетевых супермаркетов, а также успехе первых российских розничных сетей, построенных по западному образцу, соответствующее движение в сегменте детских товаров пока не началось. Поэтому ОАО «Детский мир - Центр» первым предпринимает шаги по созданию национальной сети магазинов в детских товаров, что позволит стать безусловным лидером как в захвате московского рынка, так и в региональной экспансии. Ценность этой возможности велика, поскольку известно, что компании, первыми вошедшие в рынок, как правило, сохраняют на нем лидирующее положение и впоследствии.

Общество осуществляет следующие виды деятельности:

Организация и осуществление розничной и оптовой торговли товарами народного потребления, продукцией промышленного и сельскохозяйственного производства;

Создание и организация деятельности сети магазинов, предприятий общественного питания, торговых оптово-розничных предприятий и подразделений;

Осуществление торговой, торгово-закупочной, а также посреднической деятельности;

Организация, финансирование и проведение научно-исследовательских, опытно-конструкторских, а также строительных, ремонтно-строительных и пуско-наладочных работ;

Консультирование по вопросам коммерческой деятельности и управления и иную деятельность.

Результаты деятельности ОАО «Детский мир-Центр» представлены в таблице 2.

Согласно данным таблицы 2, чистая прибыль организации ОАО «Детский мир-Центр» в 2012 г. составила 420461 тыс. руб. В отчетном году исследуемая нами организация не проводила переоценку внеоборотных активов, а результат от прочих операций, не включаемый в чистую прибыль (убыток) периода равен - 7422 тыс. руб.

Таблица 2 Результаты деятельности ОАО «Детский мир-Центр» г. Москвы, тыс. руб.

|

Показатель |

|||

|

Себестоимость продаж |

|||

|

Валовая прибыль (убыток) |

|||

|

Коммерческие расходы |

|||

|

Управленческие расходы |

|||

|

Прибыль (убыток) от продаж |

|||

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

|||

|

Прочие доходы |

|||

|

Прочие расходы |

|||

|

Прибыль (убыток) до налогообложения |

|||

|

Текущий налог на прибыль |

|||

|

Изменения отложенных налоговых обязательств |

|||

|

Изменения отложенных налоговых активов |

|||

|

Чистая прибыль (убыток) |

|||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

Из представленной таблицы 2 видно, что исследуемая организация переоценку не проводила, а результат от прочих операций составил 7422 тыс. руб.

Исходя из расчета изучаемого нами показателя, совокупный финансовый результат равен 413039 тыс. руб. (420 461 тыс. руб. - 7422 тыс. руб.).

В конечном итоге можно сделать вывод, показатель «Совокупный финансовый результат периода» позволит:

Повысить информативность данных бухгалтерской финансовой отчетности, а именно отчета о финансовых результатах;

Улучшить качество и эффективность управленческих решений, принимаемых внутренними и внешними пользователями отчетности.

Изменения в разделе «Справочно» отчета о финансовых результатах приближают отечественную систему учета и отчетности к международным стандартам финансовой отчетности, что также сказывается на достоверности финансовой отчетности и облегчает трансформацию финансовой отчетности в формат МСФО.

Список литературы

1. Акашева В. В. Формирование совокупного финансового результата акционерного общества в российской и зарубежной практике и в соответствии с МСФО [Текст] / В. В. Акашева, А. А. Огинова // Молодой ученый. -- 2013. -- №7. -- С. 131-133.

2. Башкатов, В.В. Совершенствование бухгалтерского учета финансовых результатов с применением ПБУ 18/02 (на примере ОАО «Краснодарский завод «Нефтемаш») // В.В. Башкатов. -«Земля - наш Дом» - Материалы четвертой региональной студенческой научно-практической конференции (9 апреля 2009 г., г. Анапа). - Краснодар: АФ КубГАУ, 2009. - с. 215 - 217

3. Касьянова, Г. Ю. Главная книга бухгалтера. // Касьянова Г. Ю. М:, 2014. - 272 с.

4. Ларионов, А. Д. Бухгалтерская финансовая отчётность.// Ларионов, А. Д., Карзаева, Н.Н.. М:, 2006. - 208 с.

5. Сигидов, Ю.И. Бухгалтерская (финансовая) отчётность/ под ред. Ю. И. Сигидова, А. И. Трубилина. - М., 2012. - 366 с.

6. Сигидов, Ю.И. Налоговый учет и его взаимосвязь с другими учетными системами // Ю.И. Сигидов, В.В. Башкатов. - Бухучет в сельском хозяйстве. - 2012. - № 4. - с. 27 - 30.

1. Akasheva V. V. Formirovanie sovokupnogo finansovogo rezul"tata akcionerno-go obshhestva v rossijskoj i zarubezhnoj praktike i v sootvetstvii s MSFO / V. V. Akasheva, A. A. Oginova // Molodoj uchenyj. -- 2013. -- №7. -- S. 131-133.

2. Bashkatov, V.V. Sovershenstvovanie buhgalterskogo ucheta finansovyh rezul"ta-tov s primeneniem PBU 18/02 (na primere OAO «Krasnodarskij zavod «Neftemash») // V.V. Bashkatov. -«Zemlja - nash Dom» - Materialy chetvertoj regional"noj studenche-skoj nauchno-prakticheskoj konferencii (9 aprelja 2009 g., g. Anapa). - Krasnodar: AF KubGAU, 2009. - s. 215 - 217

3. Kas"janova, G. Ju. Glavnaja kniga buhgaltera. // Kas"janova G. Ju. M:, 2014. - 272 s.

4. Larionov, A. D. Buhgalterskaja finansovaja otchjotnost".// Larionov, A. D., Kar-zaeva, N.N.. M:, 2006. - 208 s.

5. Sigidov, Ju.I. Buhgalterskaja (finansovaja) otchjotnost"/ pod red. Ju. I. Sigidova, A. I. Trubilina. - M., 2012. - 366 s.

6. Sigidov, Ju.I. Nalogovyj uchet i ego vzaimosvjaz" s drugimi uchetnymi sistema-mi // Ju.I. Sigidov, V.V. Bashkatov. - Buhuchet v sel"skom hozjajstve. - 2012. - № 4. - s. 27 - 30.

Размещено на Аllbеst.ru

...Подобные документы

Основные принципы отражения доходов и расходов организации в отчете о финансовых результатах. Порядок заполнения бухгалтерской отчетности на примере организации "Технопарк". Анализ финансового состояния предприятия по данным бухгалтерской отчетности.

курсовая работа , добавлен 19.12.2014

Понятие доходов и расходов организации и их классификация в отчете о финансовых результатах. Методика расчета финансового результата в форме отчетности и порядок формирования показателей. Нормативно-правовая база и задачи составления отчетности.

курсовая работа , добавлен 24.05.2015

Основные виды бухгалтерской отчетности. Характеристика пользователей бухгалтерской отчетности, технология ее составления и анализ на примере ОАО "Технопарк". Порядок заполнения отчета о финансовых результатах. Анализ финансового состояния предприятия.

курсовая работа , добавлен 18.12.2014

Сущность, задачи бухгалтерской отчетности. Элементы, формируемые в отчетности и состав форм бухгалтерской финансовой отчетности. Порядок составления бухгалтерской отчетности. Ответственность организации за допущенные искажения бухгалтерской отчетности.

курсовая работа , добавлен 23.11.2014

Анализ бухгалтерской отчетности, содержащей информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период. Определение степени сбалансированности между движением материальных и финансовых ресурсов.

контрольная работа , добавлен 25.03.2012

Понятие отчетности о финансовых результатах и её структура. Основа отчетности о финансовых результатах. Отражение себестоимости реализованной продукции. Показатель валовой прибыли предприятия. Особенности международной отчетности о финансовых результатах.

курсовая работа , добавлен 07.01.2015

Общая характеристика предприятия. Составление бухгалтерской отчетности за отчетный период. Особенности налоговых деклараций по видам налогов. Анализ результатов финансово–хозяйственной деятельности предприятия, показателей эффективности его работы.

отчет по практике , добавлен 05.03.2011

Система принципов формирования информации о финансовых результатах и распределения прибыли. Учет доходов и расходов, определяющих прибыль до налогообложения. Раскрытие информации об убытках в бухгалтерской отчетности. Анализ и оценка рентабельности.

дипломная работа , добавлен 22.02.2015

Основные требования, предъявляемые к бухгалтерской отчетности. Содержание бухгалтерского баланса, отчета о прибылях и убытках. Порядок составления и представление бухгалтерской и налоговой отчетности. Особенности анализа финансового состояния организации.

курсовая работа , добавлен 14.01.2012

Виды бухгалтерской отчетности, ее роль и значение, принципы пользования, содержание и правила составления. Анализ финансового состояния предприятия по данным бухгалтерской отчетности, этапы и направления данного процесса, оценка полученных результатов.

По данной строке справочно указывается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемые в чистую прибыль (убыток) отчетного периода.

Если совокупным финансовым результатом является убыток, то он показывается в Отчете о финансовых результатах в круглых скобках.

В общем случае показатель строки 2500 "Совокупный финансовый результат периода" (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2500

"Совокупный финансовый результат периода"

ПРИМЕР 6.20

Показатели Отчета о финансовых результатах за 2013 г.:

Величина совокупного финансового результата за 2013 г. составляет 9843 тыс. руб. (9723 тыс. руб. + 120 тыс. руб.).

Величина совокупного финансового результата за 2012 г. составляет 14 860 тыс. руб. (14 780 тыс. руб. + 80 тыс. руб.).

Фрагмент Отчета о финансовых результатах в примере 6.20 будет выглядеть следующим образом.