Маржинальная прибыль и факторы ее определяющие. Маржинальная прибыль. Расчет и анализ маржинальной прибыли

Среди многих категорий прибыли выделяют одну особую, которая требует специфического расчета - маржинальную прибыль. Расчет объема маржинальной прибыли одна из важнейших задач для менеджеров и финансовых аналитиков предприятия, так как она дает возможность быстро возмещать постоянные затраты, и тем самым увеличивать доход предприятия. Согласно определению - маржинальная прибыль это прирост общего объема прибыли, который предприятие получило от реализации дополнительной единицы товара. Существует другое определение, которые исходит из зависимости маржинальной прибыли от выручки, другими словами, маржинальная прибыль это разница между доходом от реализованной предприятием продукции переменных затрат, использованных для ее производства. В объем дохода при исчислениях не учитывается налог на добавочную стоимость.

Кроме прочего, расчет маржинальной прибыли происходит на единицу товара, который производит и реализует то или другое предприятие, и дает показатель удельной маржинальной прибыли. Этот показатель нужен для того, чтобы показать динамику роста прибыли на каждую новую единицу продукции. В итоге, при покрытии всех затрат предприятия за счет определенного объема реализованной продукции прибыли нет, маржинальная прибыль равна сумме постоянных затрат, по-другому это явление еще называют точкой безубыточности. И наоборот, показатель превышения переменных затрат дате нам объем маржинальной прибыли.

Сразу стоит уточнить характеристики постоянных и переменных затрат. Проще всего это сделать, представив, что предприятие перестало выпускать продукцию - те издержки, которые продолжаются и называются постоянными. К ним относят плату за аренду помещений или оборудования, процентные выплати по кредитам или займам, заработная плата управляющему аппарату предприятия, охране. Переменные же затраты наоборот, характеризуется непостоянностью их наличия - плата за энергетические ресурсы, транспортные услуги, рабочая сила, закупка сырья для дальнейшего производства продукции.

Влияние объема выпускаемой продукции на маржинальную прибыль

При выпуске нескольких видов продукции, расчет показателя маржинальной прибыли дает возможность определить более рентабельные позиции и относительно убыточные. Таким образом, зная слабые и сильные стороны ассортимента выпускаемой продукции, можно делать акцент на те ее виды, которые будут максимально способствовать увеличению объема маржинального дохода.

Стоит отметить, что исчисление объема маржинального дохода происходит за определенный период  времени. Также, это дает возможность определить нужный объем продукции, который производство должно изготовить и реализовать для того, чтобы в запланированном будущем заработать необходимую величину дохода. Также, изменения в маркетинговой или ценовой политике предприятия могут влиять на объем реализованной продукции. С целью изучения как эти перемены влияют на спрос и реализацию также используют анализ изменений маржинальной прибыли за определенный период времени.

времени. Также, это дает возможность определить нужный объем продукции, который производство должно изготовить и реализовать для того, чтобы в запланированном будущем заработать необходимую величину дохода. Также, изменения в маркетинговой или ценовой политике предприятия могут влиять на объем реализованной продукции. С целью изучения как эти перемены влияют на спрос и реализацию также используют анализ изменений маржинальной прибыли за определенный период времени.

Исходя из вышесказанного, простая закономерность дает возможность утверждать, что увеличение объема товар и услуг, которые производит и реализует предприятие, уменьшает объем постоянных затрат на одну единицу продукции, и соответственно наоборот.

Пути увеличения маржинальной прибыли

Первым и самым простым способ увеличения объема маржинальной прибыли, как это ни очевидно, является поиск более дешевых и доступных источников сырья для производимой продукции. Также существенную роль играет величина наценки на единицу товара. Но рыночная конкуренция, регулирование ценообразования государственными рычагами и потенциальное ухудшение качества продукции объективно препятствуют полноценному использованию этих факторов.

В таком случае оптимальным будет анализ рентабельности и востребованности того или иного вида продукции на рынке товаров и услуг, и соответственно концентрации всех производственных мощностей и маркетинговых ходов на выпуске и реализации именного этого вида товара. Просчитав долю маржинального дохода для каждой группы и категории товаров, с высокой вероятностью вы будете знать на чем сосредоточить свое внимание.

Одним из необычных, но действенных способов снижения переменных затрат, и соответственно увеличении объема маржинальной прибыли является участие в различных тендерах. Это целесообразно, если предприятие выпускает ту продукцию, которая может быть интересна государственным учреждениям или структурам. В таком случае нужно быть готовым представить конкурентоспособную, отвечающую всем требованиям и параметрам продукцию точно в срок и в заданных объемах.

Учитывая технические и производственные особенности предприятия, для увеличения маржинальной прибыли можно использовать обновление ассортимента выпускаемой продукции. Заранее просчитав переменные затраты, можно определить те сильные стороны, которые в итоге дадут снижение переменных затрат. Например, это касается тех предприятий, которые могут использовать вторичное сырье, сократив, таким образом, расходы на утилизацию отходов.

Учитывая технические и производственные особенности предприятия, для увеличения маржинальной прибыли можно использовать обновление ассортимента выпускаемой продукции. Заранее просчитав переменные затраты, можно определить те сильные стороны, которые в итоге дадут снижение переменных затрат. Например, это касается тех предприятий, которые могут использовать вторичное сырье, сократив, таким образом, расходы на утилизацию отходов.

Одним из способов увеличения оборота продукции может быть мощная реклама и освоение тех регионов, где ваша продукция мало или вообще не представлена на рынке. С одной стороны это повлечет дополнительные расходы на транспортные и рекламные услуги, но эффект может превзойти все ожидания и компенсировать затраченные на это деньги.

Какой бы путь изменений для увеличения маржинального дохода в процессе производства и реализации товара вы не избрали, всегда стоит четко и точно подходить к любому внедрению инноваций. Только предварительно просчитав все возможные издержки и траты, составив план действий и принятия необходимых мер, можно с относительной уверенностью приступать к практическому использованию новых методов и технологий на вашем предприятии.

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства. Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба». Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты. Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

|

Марка цемента |

Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль |

Выводы |

| 200 руб. | 100 руб. |

Маржинальная прибыль составляет 100 руб. |

||

| Маржинальная прибыль 50 руб. | ||||

| 400 руб. | 500 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО «Сургутнефтехим». Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется .

- Запасы готовой продукции малы , в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье « «.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Видео-урок: «Как рассчитать маржу и оптимальную цену для максимальной прибыли»

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

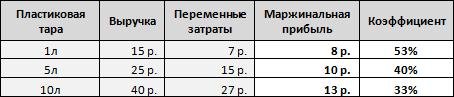

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Не все предприниматели, открывшие производство, учились на экономических факультетах. Но все рано или поздно сталкиваются с таким понятием, как «маржинальная прибыль». Что именно представляет собой данное понятие и по какому методу оно рассчитывается, разбираемся ниже.

Терминология

Маржинальная прибыль (МП / сумма покрытия / маржа) – это разность между выручкой от продаж (без учета НДС) и понесенными переменными затратами компании, под которыми понимается доля расходов на закупку сырья и производственного материала, зарплата сотрудникам, коммунальные услуги. МП напрямую зависит от рыночных условий.

Если объем продаж покрывает расходы предприятия, не повышая уровень выручки, значит, маржинальный доход равен постоянным затратам и предприятие находится в . Если же производственная прибыль превосходит все переменные издержки, речь идет о появлении маржинальной прибыли.

Значение МП показывает, какую максимальную прибыль может реализовывать предприятие. Суть заключается в том, что, чем ниже показатель переменных издержек, тем выше маржинальный доход, а значит, шире способность организации покрывать собственные затраты. Поэтому развитие массового производства и масштабный объем продаж – цель любого бизнеса.

Формула маржинальной прибыли

МП = Д – ПЗ;

МП – маржинальная прибыль,

Д – общий доход,

ПЗ – переменные затраты.

Помимо расчета МП на весь объем производства, есть для каждого товара в отдельности. Он помогает определить экономически невыгодные виды продукции. Структура формулы выглядит следующим образом:

МПед = Ц – С;

МПед – маржинальная прибыль единичной продукции,

Ц – цена продажи,

С – себестоимость.

Пример. Компания производит сыр трех разных марок: «Русский» (цена 1 кг – 900 рублей, себестоимость – 750), «Советский» (цена 1 кг – 1200 рублей, себестоимость – 900) и «Отечественный» (цена 1 кг – 800 рублей, себестоимость – 950). Необходимо рассчитать МП по каждому из них и определить, какой сыр не целесообразен для производства.

МПед (сыр «Русский») = 900 – 750 = 150

МПед (сыр «Советский») = 1200 – 900 = 300

МПед (сыр «Отечественный») = 800 – 950 = -150.

Вывод: Отрицательный показатель маржинальной прибыли свидетельствует о нецелесообразности производства сыра «Отечественный». Остальные сыры отвечают критерию «норма».

Подводя итоги

Управление компанией требует от предпринимателя профессиональной эрудированности и большого количества времени. На его плечи ложится весь производственный процесс, в котором за масштабностью выявить сильные и слабые стороны порой становится практически невозможно. Анализ маржинальной прибыли позволяет оценить ситуацию на производстве, отследить динамику выпуска конкретного продукта, сделать прогноз на ближайшие годы. От того, как проверяются показатели по выручке, зависит «жизнеспособность» всего бизнеса.

ОПРЕДЕЛЕНИЕ

Маржинальная прибыль (марж) – важнейший показатель, используемый при оценке эффективности и успешности предпринимательской деятельности. Маржа является финансовым показателем, отражающим максимальный размер прибыли, которая может быть получена от реализации того или иного вида товара (услуги).

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли. Удельная маржинальная прибыль представляет собой маржинальную прибыль от каждой единицы продукции (маржа одной единицы товара).

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие выпускает 2 вида продукции. По каждому из них даны следующие показатели:

Выручка – 150 рублей, Переменные затраты – 70 рублей. Выручка – 250 рублей, Переменные затраты – 150 рублей. |

| Решение | Формула маржинальной прибыли определяется как разность между выручкой и понесенными переменными издержками:

МП (1 ивд) = 150 – 70 = 80 рублей, МП (2 вид) = 250 – 150 = 100 рублей. Найдем коэффициент маржинальной прибыли, отражающий отношение маржи к выручке. Кмп (1 вид) = 80/150=0,53 (или 53,3 %) Кмп (2 вид) = 100/250 = 0,4 (или 40 %) Вывод. Мы видим, что максимальную маржу даёт второй вид товара, но по отношению к полученной выручке он дает лишь 40 %. Тогда как первый вид продукции 53,3 %. Это означает, что при продаже на одинаковую сумму выручки, большая прибыль будет получена от первого вида товара. |

| Ответ | Кмп (1 вид) = 0,53 (или 53,3 %), Кмп (2 вид) = 0,4 (или 40 %) |

ПРИМЕР 2

| Задание | Рассчитать показатель маржи по одному виду товара, но при разных его объемах.

При продаже 1 000 штук, выручка составила 160 000 тыс. руб., переменные расходы на каждую единицу 70 рублей. При продаже 1500 штук, выручка 180 000 тыс. рублей, переменные расходы – 60 рублей на единицу. |

| Решение | В первую очередь рассчитаем общее количество переменных затрат для каждого объема:

При продаже 1000 штук ПЗ=1000*70=70 000 рублей, ПЗ (1500 штук) = 1500 * 60 = 90 000 рублей. Маржинальная прибыль составит: МП (1000 шт.) = 160 000 – 700000 = 90 000 рублей МП (1500 штук) = 180 000 – 90 000 = 90 000 рублей Кмп (1000 шт.) = 90000/160 000=0,56 (или 56 %) Кмп (1500 шт.) = 90 000 / 180 000 = 0,5 (или 50 %) Вывод. Мы видим, что оба объема приносят одинаковую маржинальную прибыль, но большая прибыль будет получена от продажи объема в 1000 штук. |

| Ответ | МП = 90 000 рублей, Кмп (1000 шт.)=56%, Кмп (1500 шт.) = 50 % |